![]() 生活に困窮する方に対し、国が定めた最低基準に達しない世帯収入の不足した分を手助けと必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、自立を助長することを目的とした制度です。

生活に困窮する方に対し、国が定めた最低基準に達しない世帯収入の不足した分を手助けと必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、自立を助長することを目的とした制度です。

生活保護を申請する前に知っておきたいこと

生活保護を申請すると親族に連絡がいきます。

生活保護は世帯単位で行ないます。申請を行なうと、親や兄弟など3親等以内の親族に対して福祉課から「扶養照会」が届きます。それは、申請者の生活を援助できる人が3親等以内の親族に居ないのか判断するためです。もし援助してくれる親族が居た場合、保護費を受けることはできません。

ですから、たとえ親族に内緒で生活保護の申請をしたとしても、絶対わかってしまうのです。福祉課では、こうして援助ができる親族が居ないのかの確認はおこないますが、親族に対して援助を強制することはできません。親族も自分達世帯の生活で精一杯のはずですので、断りの返信をすればいいのです。

しかし、この扶養照会への返信を、送られて来た親族が怠ってしまうと、その親族と取引きある金融機関や官公署に資産の調査が行われることとなります。

![]() しかも、その援助の確認「扶養照会」が届くのは、保護費を受給している間は年に1度行われますので、周知しておいてください。

しかも、その援助の確認「扶養照会」が届くのは、保護費を受給している間は年に1度行われますので、周知しておいてください。

「直系血族及び兄弟姉妹は、互いに扶養する義務がある。家庭裁判所は、特別の事情があるときは、前項に規定する場合のほか、3親等内の親族間においても扶養の義務を負わせることができる」

別れた夫にまで「扶養照会」が届く!

離婚して子どもを引取り母子家庭となって、生活保護の申請をすると別れた夫にまで「扶養照会」が届きます。

離婚し戸籍が変わった自分にとっては他人であっても、子供にとっては父親に変りないため親族として連絡がいくのです。元夫の住所が分からないなどと伝えても、福祉課で調査を行い本人の元へ扶養照会が届けられるのです。

ですから、別れた旦那さんに生活保護を申請したことを知られてしまうことを周知してください。

生活保護制度を受けるための要件と内容

![]()

生活保護は世帯単位で行い、世帯員全員が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することが前提でありまた、扶養義務者の扶養は、生活保護法による保護に優先します。

![]()

預貯金、生活に利用されていない土地・家屋等があれば売却等し生活費に充ててください。

能力の活用とは働くことが可能な方は、その能力に応じて働いてください。

![]()

年金や手当など他の制度で給付を受けることができる場合は、まずそれらを活用してください。

![]()

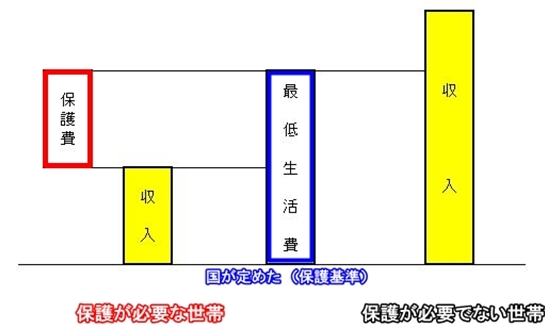

親族等から援助を受けることができる場合は、援助を受けてください。そのうえで、世帯の収入と厚生労働大臣の定める基準で計算される最低生活費を比較して、収入が最低生活費に満たない場合に、保護が適用されます。

![]()

![]() 国が定める基準で計算される最低生活費と収入を比較して、収入が最低生活費に満たない場合に、最低生活費から収入を差し引いた差額が保護費として支給されます。

国が定める基準で計算される最低生活費と収入を比較して、収入が最低生活費に満たない場合に、最低生活費から収入を差し引いた差額が保護費として支給されます。

- 最低生活費とは、世帯員の食費や衣類などの生活費、家賃などの住宅費、義務教育に必要な教育費、医療費、介護費をあわせたものです。

- 収入とは、あなたの世帯のすべての収入をいいます。

(1)働いて得た収入(給料、内職収入、農業収入、など)

(2)年金、恩給、手当ての収入

(3)仕送りや、資産を売ったり貸したりして得た収入

このうち、働いて得た収入については、必要な経費など一定の額を控除したうえで、最低生活費と比べることになります。

保護の種類

| 生活を営む上で生じる費用 | 扶助の種類 | 支給内容 |

|---|---|---|

| 日常生活に必要な費用 (食費・被服費・光熱費等) |

生活扶助 | 基準額は、 1種:食費等の個人的費用 2種:光熱費等の世帯共通費用を合算して産出 特定の世帯には加算があります(母子加算等) |

| アパート等の家賃 | 住宅扶助 | 定められた範囲内で実費を支給 |

| 義務教育を受けるために必要な学用品費 | 教育扶助 | 定められた基準額を支給 |

| 医療サービスの費用 | 医療扶助 | 費用は直接医療機関へ支払 (本人負担なし) |

| 介護サービスの費用 | 介護扶助 | 費用は直接介護事業者へ支払 (本人負担なし) |

| 出産費用 | 出産扶助 | 定められた範囲内で実費を支給 |

| 就労に必要な技能の修得等にかかる費用 | 生業扶助 | 定められた範囲内で実費を支給 |

| 葬祭費用 | 葬祭扶助 | 定められた範囲内で実費を支給 |

生活保護者が免除されるもの

- 地方税:住民税・固定資産税など

- 国民年金:保険料

- 上・下水道費:基本料金

- 放送費:NHK放送受信料

- 都電・都営地下鉄・都営バス料金:共通無料パス(世帯に一枚)

- 公衆浴場の入浴料(風呂のない世帯のみ。入院・施設入所中の方は対象外)

生活保護で支給される金額は、地域や家族構成や年齢などによって大きく異なります。

生活保護手続きの流れ

![]()

生活保護制度の利用を希望される方は、お住まいの地域を所管する福祉事務所の生活保護担当まで問合せてください。生活保護制度の説明をさせていただくとともに、生活福祉資金、各種社会保障施策等の活用について検討します。

![]()

生活保護の申請をされた方については、保護の決定のために以下のような調査を実施します。

- 生活状況等を把握するための実地調査(家庭訪問等)

- 預貯金、保険、不動産等の資産調査

- 扶養義務者による扶養(仕送り等の援助)の可否の調査

- 年金等の社会保障給付、就労収入等の調査

- 就労の可能性の調査

![]()

- 厚生労働大臣が定める基準に基づく最低生活費から収入(年金や就労収入等)を引いた額を保護費として毎月支給します。

- 生活保護の受給中は、収入の状況を毎月申告していただきます。

- 世帯の実態に応じて、福祉事務所のケースワーカーが年数回の訪問調査を行います。

- 就労の可能性のある方については、就労に向けた助言や指導を行います。

相談・申請に必要な書類

生活保護の申請にあたっては、必要な書類は特別ありませんが、生活保護制度の仕組みや各種社会保障施策等の活用について十分な説明を行うためにも、生活保護担当窓口での事前の相談が大切です。

なお、生活保護の申請をした後の調査において、世帯の収入・資産等の状況がわかる資料(通帳の写しや給与明細等)を提出していただくことがあります。

支給された保護費から、借金やローン返済はできません!

![]() 生活保護は最低限の生活費の保障をする制度です。なので、保護費から借金やローンの返済に充てることはできません。税金の滞納を除いて、基本的に借金やローンを抱えたままで、生活保護が受けられないと考えてください。

生活保護は最低限の生活費の保障をする制度です。なので、保護費から借金やローンの返済に充てることはできません。税金の滞納を除いて、基本的に借金やローンを抱えたままで、生活保護が受けられないと考えてください。

したがって、借金がある場合は自己破産の手続きを行ったり、住宅ローンの残っている住居を保有している場合は競売にかけたり、賃貸住宅として貸し出して収入を得るといった方法を選択することになります。当然、これらの方法を行う意思を示すことと同時に、生活保護の申請を行います。