![]() 母子福祉資金貸付金は、母子家庭の母等が、就労や児童の就学などで各種資金が必要となったときに、市区町村の自治体から原則「無利息」で貸付けを受けられるもので、母子家庭の母の経済的自立を支援するとともに生活意欲を促進し、その扶養している児童の福祉を増進することを目的とした制度です。

母子福祉資金貸付金は、母子家庭の母等が、就労や児童の就学などで各種資金が必要となったときに、市区町村の自治体から原則「無利息」で貸付けを受けられるもので、母子家庭の母の経済的自立を支援するとともに生活意欲を促進し、その扶養している児童の福祉を増進することを目的とした制度です。

母子・寡婦福祉資金貸付を利用できるかた

![]()

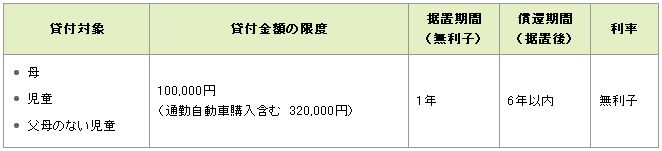

- 母子家庭の母(配偶者のない女子で、現に20歳未満の児童を扶養している方)

- 母子家庭の母が扶養している20歳未満の児童

- 父母のいない20歳未満の児童

![]()

- 寡婦(配偶者のない女子で、かつて母子家庭の母であった者)

- 寡婦が扶養している20歳以上の子

- 40歳以上の配偶者のない女子であって、母子家庭の母及び寡婦以外のもの

※ 上記(2)1.3.のうち、現に扶養する子がいない場合は所得制限があります。

![]()

児童に係る資金の貸付を受ける場合は、母親又は児童が借受人 (借主)になります。どちらが借受人になるかで申請手続きが異なるため、 市区町村の各自治体窓口に問合せてください。

借受人が母親の場合 : 連帯借受人:お子様 連帯保証人:不要

借受人が児童の場合 : 連帯借受人:不要 連帯保証人:保証能力のある方が必要

![]() 現在の収入で十分生活が可能であり、本制度を利用するまでもなく、必 要な経費を賄うことができる場合は対象になりません。

現在の収入で十分生活が可能であり、本制度を利用するまでもなく、必 要な経費を賄うことができる場合は対象になりません。

母子・寡婦福祉資金貸付を利用するための要件

- 申請申し込みをしようとしている自治体に居住していること。

- 原則、65歳未満であること。

- 当該貸付を受けるにあたり、同種の資金を国、地方公共団体等から借りていない場合。また、今後、借りる予定がないこと。

- 各種負債(母子寡婦資金貸付金、金融機関等からの借入金、各種クレジット契約等による返済金など)の1ケ月の返済合計額が、申請者の月収の30%以内であること。

- 母子寡婦資金貸付金や他の貸付金、税金、公共料金の支払いを滞納していないこと。

- 過去に、母子寡婦資金貸付金の償還を著しく滞納した経歴がないこと。

- 目的外に使うおそれがないこと。

- 破産申立を行っている場合は、免責決定を受けていること。

- 民事再生手続きを行っている場合は、手続きが完了していること。

- 外国人の場合は、外国人登録がなされ、現在地に6ケ月以上居住し、永住の見込みがあること。

連帯保証人は必要?

(1)修学資金、就学支度資金、修業資金、就職支度資金(児童対象分)

原則、連帯保証人は不要です。

ただし、次の場合は、連帯保証人が1名必要です。

・ 今回申請を行う母子が過去に当資金の貸付を受けている(又は連帯保証人になっている)場合で、その未返済額と、今回申請しようとする貸付金の合計額が300万円を超える場合。

・ 父母のない児童が申請する場合。

(2)修学資金、就学支度資金、修業資金、就職支度資金(児童対象分)以外の資金

原則、連帯保証人が1名必要です。

ただし、申請する母に定期的な稼動収入があり、償還開始直後から確実に返済が可能と見込まれる場合は、連帯保証人をたてない取扱いもできます。(ただし、連帯保証人をたてない場合は、年1.5%の利子が課されます。)

※ 連帯保証人は借受人と連帯して、債務を負担することになります。

(3)全資金

連帯保証人がいないと確実な償還が見込めないと判断される場合は、連帯保証人が1名必要です。

例)

・ 借受人が65歳以上。

・ 借受人が過去に破産の免責決定又は民事再生計画の決定を受けている。

・ 借受人が家族以外の者の本貸付金の連帯保証人になっており、その貸付金に滞納がある。

![]()

1. 未成年者、成年被後見人、被保佐人でないこと。

2. 3親等以内の親族であること。ただし、3親等以内の親族に、保証人の要件を満たす人がいない場合など、市長が認める場合はこの限りではありません。

3. 原則、65歳以下で、健康であること。

4. 申請者と同一生計でないこと。

5. 安定した収入により独立した生計を営み、債務を弁済することのできる資力と信用を有すること。

6. 生活保護受給者ではなく、原則申請日の属する年度(申請が4月1日から5月31日までに行われる場合にあっては、前年度)の市県民税の所得割が課税されていること。

7. この制度の貸付金を受けていないこと。または、今後受ける予定がないこと。

8. この制度の貸付において、他の借受人の保証人となっている場合に、その借受人が償還金を滞納していないこと。

9. 自己破産等をした人については、破産法に基づく破産申立を行い免責決定を受け3年を経過し、又は民事再生法に基づく再生手続き開始の申立を行い再生手続きが完了して3年を経過し、安定した収入により、独立して生計を営んでいること。

10. 資金の貸付けに関する利害関係者ではないこと。

11. 母の配偶者になったことがないこと。( ただし、児童の福祉の増進のために必要な 資金については、当該児童の父を連帯保証人とすることができます。)

(3)連帯借受人

修学資金、修業資金、就学支度資金、就職支度資金につきましては、入学、就学(修業)、就職する児童(子)は、連帯借受人として、借受人(母又は寡婦等)と連帯して債務を負担することになります。(父母のない児童が借受人になる場合を除きます。)

![]()

事業開始資金

事業継続資金

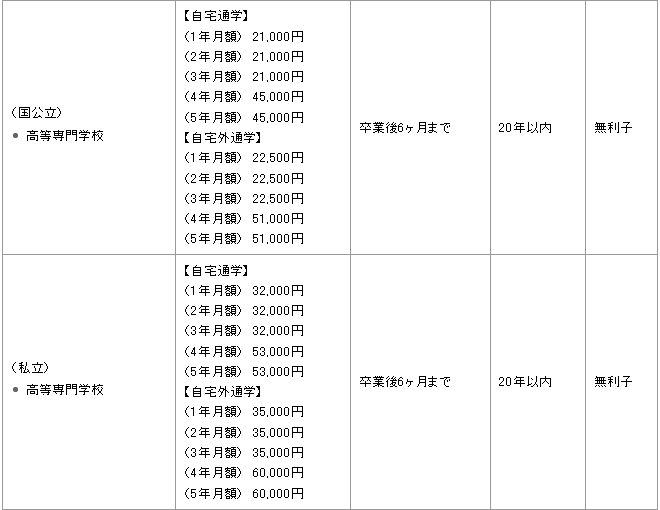

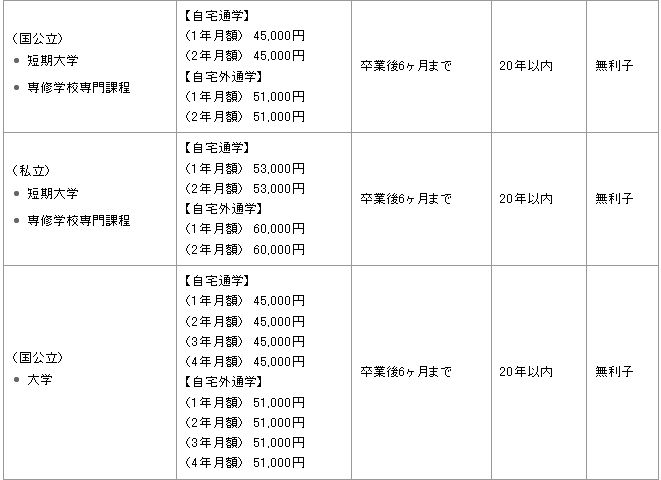

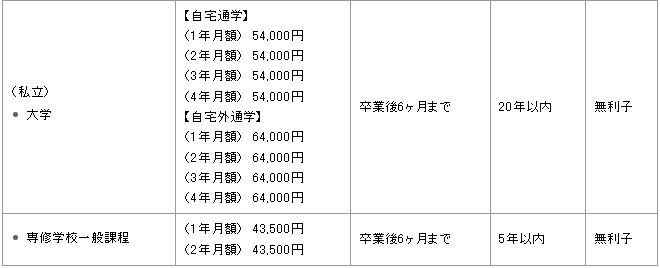

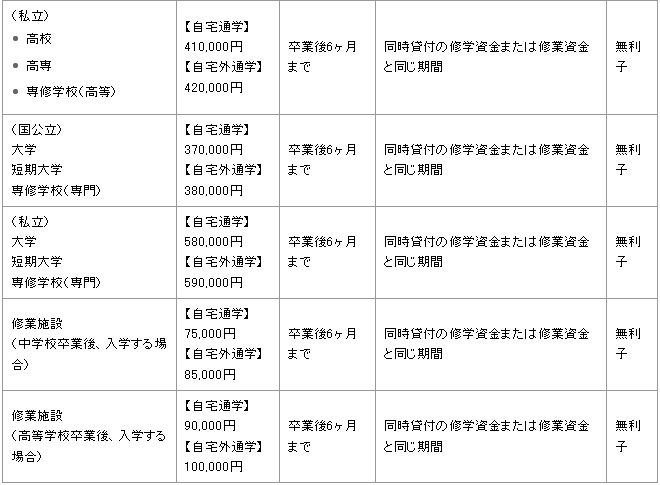

修学資金 (貸付対象:児童、父母のない児童)

技能修得資金

修業資金

就職支度資金

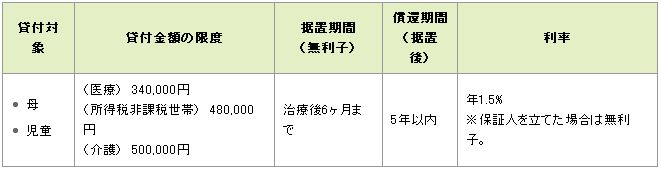

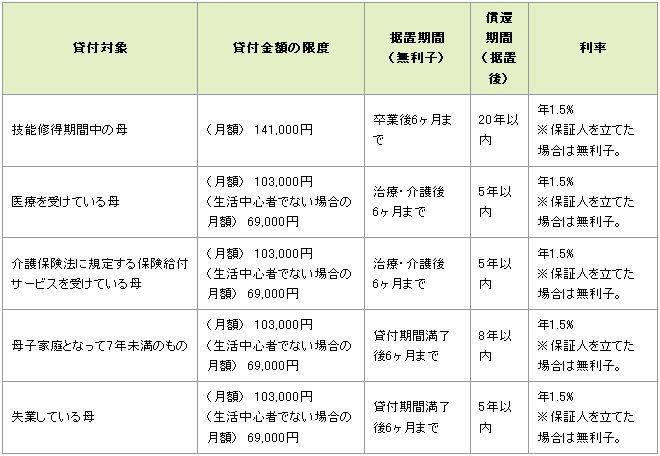

医療介護資金

生活資金

住宅資金

転宅資金

就学支度資金 (貸付対象:児童、父母のない児童)

結婚資金

![]()

原則、無利子です。ただし、修学資金、就学支度資金、修学資金、就職支度資金以外の資金で、連帯保証人をたてない場合は、年1.5%の利子が課されます。

![]()

資金毎に定めた償還期間の範囲内で、原則、月賦方式で返済。なお、返済は指定した銀行等の口座から引き落とされます。

支払期日までに償還されない場合は、支払期日の翌日から支払日当日までの日数により計算した違約金が徴収されます。

母子・寡婦福祉資金は、過去に本資金を借り受けた方々の償還(返済)金等をもって運用している制度です。返済いただく償還金が、次にこの資金を必要としている方への大事な資金となりますので、決められた期限までに必ず償還しましょう。

![]()

お住まいの市区町村の担当窓口(福祉部・福祉事務所 等)にご相談ください。